- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Citations

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Takaichi a convoqué des élections anticipées seulement trois mois après sa prise de fonction, un geste risqué. Son objectif principal est d'obtenir un soutien populaire à sa politique.

Takaichi a convoqué des élections anticipées seulement trois mois après sa prise de fonction, un geste risqué. Son objectif principal est d'obtenir un soutien populaire à sa politique.

Elle a hérité d'un parti en difficulté et d'un gouvernement minoritaire en octobre, après la quasi-démission d'Ishiba Shigeru, battu aux deux élections législatives. Le PLD a perdu le soutien de l'opinion publique en raison de la crise du coût de la vie et de plusieurs scandales de financement politique. Bien qu'ayant accédé de justesse au poste de Première ministre, sa cote de popularité, avoisinant les 70 %, a été étonnamment élevée durant les trois premiers mois. Elle cherche désormais à capitaliser sur cette popularité pour obtenir une majorité absolue pour le PLD et ainsi faire progresser son programme politique avec plus de cohérence. Elle soutient les politiques de l'ancien Premier ministre Shinzo Abe, prônant des mesures macroéconomiques de relance et une politique étrangère axée sur le Japon. Les partis d'opposition pourraient ne pas partager pleinement ses orientations politiques. Si la situation de gouvernement minoritaire persiste, elle devra négocier avec les autres partis sur chaque question politique. Toutefois, si elle remporte ces élections, elle y verra l'approbation de ses promesses par les électeurs japonais et défendra son programme politique avec beaucoup plus de vigueur.

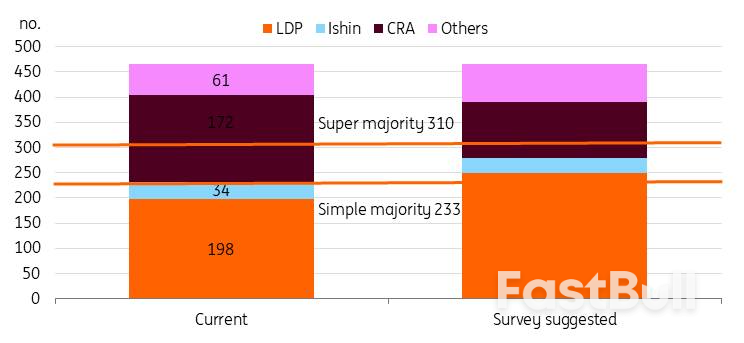

D'après les récents sondages locaux, le PLD est largement en tête. Il devrait largement dépasser la majorité simple de 233 sièges (contre 198 actuellement) et l'alliance pourrait atteindre près de 300 sièges. À l'inverse, le principal parti d'opposition, l'Alliance réformiste centriste, pourrait perdre près de la moitié de ses sièges. Si la coalition du PLD obtient une supermajorité, le gouvernement verrait son pouvoir considérablement renforcé. Takaichi pourrait ainsi faire adopter des lois même sans disposer d'un soutien suffisant à la Chambre haute.

Le PLD devrait obtenir la majorité absolue à la Chambre basse.

Source : divers journaux et estimations d'ING

Source : divers journaux et estimations d'INGBien que la réduction de la taxe sur la consommation alimentaire ait été un sujet majeur avant la campagne, son importance a diminué une fois la campagne lancée.

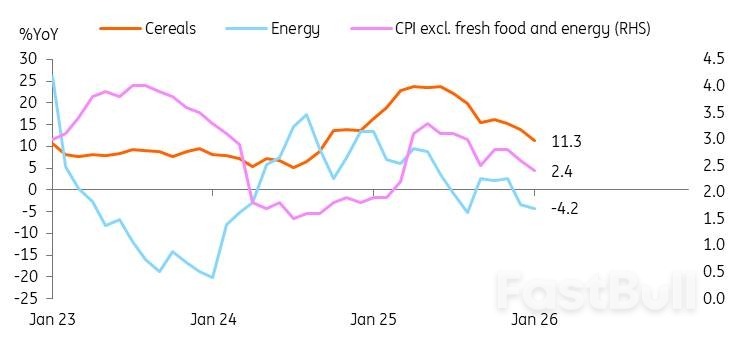

L'inflation au Japon se maintient au-dessus de 2 % depuis avril 2022, mais les salaires n'ont pas suivi la même progression. La hausse du coût de la vie a accentué le mécontentement populaire. Par exemple, le prix du riz, aliment de base, a presque doublé en glissement annuel à la mi-2025, avant de retomber à environ 30 % récemment. La réduction de l'inflation est donc devenue un enjeu majeur de la campagne électorale. Takaichi a rétabli les subventions énergétiques l'an dernier grâce au budget supplémentaire. L'impact de ces subventions se traduit par la forte baisse récente de l'inflation.

L'attention se porte désormais sur les prix alimentaires. La taxe sur la consommation de produits alimentaires, fixée à 8 %, devrait réduire l'inflation d'environ un point de pourcentage, au prix toutefois d'un manque à gagner de 5 000 milliards de yens (6 % des recettes fiscales totales). Si les ménages peuvent bénéficier d'une baisse du coût de la vie, les marchés s'inquiètent de la stabilité budgétaire en raison de l'incertitude quant au financement de ces réductions d'impôt.

Cependant, suite à la récente volatilité des marchés, Takaichi a adopté une position plus prudente concernant les réductions de taxes sur les produits alimentaires. Elle a évité d'aborder directement cette proposition durant la campagne, préférant se concentrer sur des « finances publiques responsables et proactives ». Désormais, elle reste vague sur le calendrier de mise en œuvre et préfère « accélérer le débat » afin de maintenir un agenda neutre.

Source : CEIC

Source : CEICLe marché semble craindre qu'une large victoire de Takaichi n'aggrave considérablement la situation budgétaire. Nous ne partageons pas entièrement cet avis. Si le PLD obtient la majorité à la Chambre basse, Takaichi pourrait accélérer les négociations sur les baisses d'impôts. Elle fera valoir qu'elle dispose d'un mandat populaire. Cependant, un consensus devra encore être trouvé au sein du Conseil national. Il en sera de même en cas de supermajorité. D'autres partis d'opposition soutiennent désormais des politiques budgétaires plus expansionnistes ; par exemple, la CRA est favorable à la suppression définitive de la taxe sur les produits alimentaires, tandis que le PLD propose des exonérations de deux ans. La victoire du PLD pourrait se traduire par un budget plus équilibré. Sous le Premier ministre Abe, le Japon a relevé sa taxe sur la consommation à deux reprises afin de financer les programmes de protection sociale pour une population vieillissante, dans le cadre des réformes « Abenomics ». On s'attend à ce que Takaichi s'attache également à garantir les recettes tout en visant une augmentation des dépenses.

Comme indiqué précédemment, le PLD n'a pas précisé la date d'entrée en vigueur de la réduction d'impôt. Par ailleurs, le parti s'est engagé explicitement à réduire le ratio dette/PIB du Japon et à mettre en œuvre des réformes budgétaires. On s'attend donc à ce que le PLD élabore des stratégies visant à prévenir une forte augmentation du déficit budgétaire.

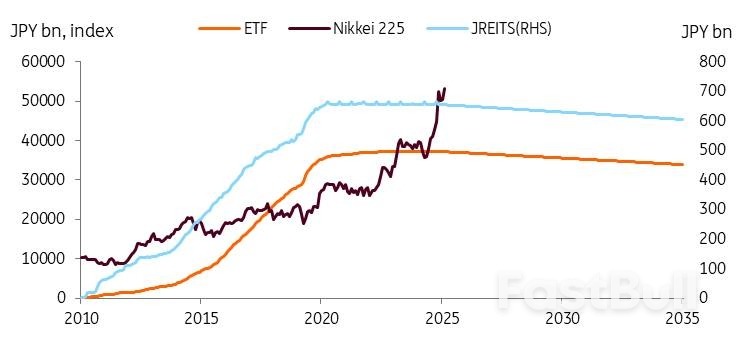

Une piste de financement potentielle consiste à solliciter le soutien de la Banque du Japon (BoJ). La BoJ a entamé ses premières cessions d'actifs en 2026, visant une réduction annuelle de 330 milliards de yens pour ses ETF et de 5 milliards de yens pour ses JREIT. Selon des données récentes, les avoirs de la BoJ en ETF et en JREIT ont diminué respectivement de 5,3 milliards de yens et de 0,1 milliard de yens entre décembre 2025 et janvier 2026. Bien que cette baisse soit modeste, la BoJ devrait poursuivre la réduction de son portefeuille d'actifs, une stratégie qui devrait générer des rendements substantiels à terme. Depuis 2010, l'indice Nikkei 225 a quintuplé. Un calcul simple montre que la BoJ pourrait encaisser environ 1 700 milliards de yens grâce à la vente d'un portefeuille d'ETF d'une valeur de 330 milliards de yens. Si l'on suppose que le Nikkei progresse au même rythme que le PIB nominal, ce flux de revenus pourrait constituer une source de financement stable.

Source : CEIC

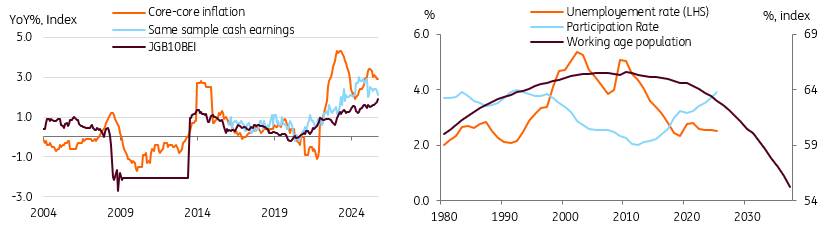

Source : CEICLe « retour à la normale » implique des anticipations d'inflation plus élevées, un contrôle moindre de la banque centrale sur les marchés des obligations d'État japonaises (JGB), une volatilité accrue et davantage d'ajustements de rendement.

Nous anticipons un retour à la normale de l'économie après plusieurs années de déflation. Si la viabilité budgétaire peut contribuer à la hausse des rendements, nous estimons que la normalisation économique joue un rôle prépondérant dans cette progression. C'est pourquoi nous prévoyons que le rendement des obligations d'État japonaises atteindra 3,0 % d'ici fin 2027.

Le retour à la normale implique une croissance inflationniste durable d'environ 2 %. La hausse des taux des obligations d'État japonaises (JGB) pourrait s'expliquer par des anticipations d'inflation plus élevées. L'indice BEI s'approche des 2 % et nous prévoyons une augmentation des anticipations d'inflation, qui devraient se stabiliser autour de ce seuil, soutenues par une pénurie structurelle de main-d'œuvre favorisant la croissance des salaires. Ces trois dernières années, les négociations salariales de printemps ont permis une croissance des salaires supérieure à 4-5 %, et une hausse de plus de 5 % est attendue cette année. Les subventions publiques, en réduisant les prix de l'énergie et des produits alimentaires, devraient stimuler la croissance réelle des salaires cette année, soutenant ainsi une inflation par la demande et consolidant les progrès vers un objectif durable de 2 %.

Source : Estimations CEIC, OCDE et ING

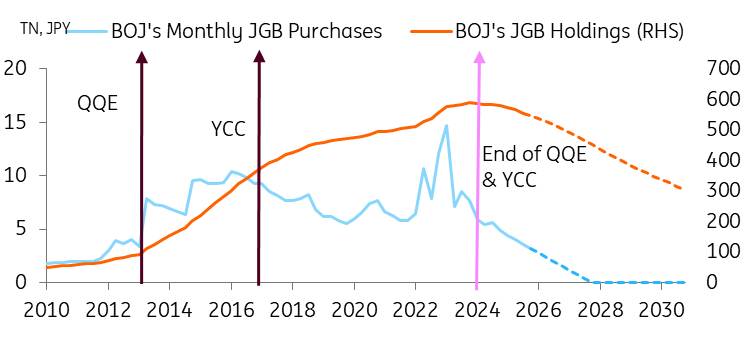

Source : Estimations CEIC, OCDE et INGLe retour à la normale implique que nous anticipons une normalisation progressive et maîtrisée de la politique monétaire de la Banque du Japon (BoJ), via : 1) des hausses de taux directeurs, pour un total de 75 points de base d'ici fin 2027 ; et 2) le retrait progressif des mesures de politique monétaire non conventionnelles. La réduction des achats de la BoJ modifie l'équilibre entre l'offre et la demande, exerçant une pression à la hausse sur les rendements des obligations d'État japonaises (JGB). Bien que la BoJ ralentisse le rythme de cette réduction en avril 2026, nous prévoyons une accentuation de la pente de la courbe des taux lors des hausses de taux, maintenant ainsi l'écart entre le taux directeur et le rendement des JGB à 10 ans entre 150 et 175 points de base (contre 150 points de base actuellement). Nous estimons que l'histoire ne permet pas nécessairement de prédire avec précision l'avenir des JGB, les écarts de rendement observés par le passé s'étant produits lors de périodes de forte désinflation. Avec la poursuite du resserrement quantitatif (QT) et l'arrivée à échéance des obligations, le contrôle de la BoJ sur le marché des JGB diminuera, entraînant une volatilité accrue et une plus grande dépendance aux fluctuations du marché.

La récente flambée des marchés des obligations d'État japonaises a, à certains égards, démontré un meilleur fonctionnement de ces marchés.

Bien que les fluctuations soudaines des marchés puissent inquiéter les acteurs du secteur, elles doivent être perçues comme faisant partie intégrante du retour à la normale de l'économie. La Banque du Japon et le gouvernement doivent trouver un juste équilibre ; en cas de forte correction non justifiée par les fondamentaux, ils pourront ajuster le rythme du resserrement quantitatif et les émissions obligataires en conséquence.

Lors des récentes réunions de la Banque du Japon, suite à la vente massive d'obligations d'État japonaises, le gouverneur Ueda a souligné la réactivité de la banque en matière d'opérations obligataires, lui conférant une grande flexibilité. Toutefois, ses propos laissent entendre que la Banque du Japon n'entend pas infléchir la trajectoire haussière des taux, mais plutôt lisser la volatilité du marché et privilégie une progression plus graduelle. Nous pensons que la Banque du Japon autorisera une hausse progressive des taux.

Enfin, nous prévoyons une nouvelle hausse des dépenses publiques pour répondre aux enjeux liés au vieillissement de la population et à l'augmentation des besoins sociaux. Nous anticipons également une augmentation des dépenses due aux investissements dans l'automatisation et les technologies numériques. En raison du plan de dépenses conséquent de Takaichi, l'objectif d'un excédent budgétaire primaire pour l'exercice 2025/2026 n'a pas été atteint et a été reporté. Nous n'anticipons pas de hausse brutale des émissions de dette sous son administration, mais nous restons convaincus que sa politique devrait maintenir la pression sur les rendements des obligations d'État japonaises.

Source : Estimations de la Banque du Japon, de CEIC et d'ING

Source : Estimations de la Banque du Japon, de CEIC et d'INGLe début d'année a été marqué par une forte volatilité du taux de change USD/JPY, et cette tendance devrait se poursuivre. Selon la thèse dominante des investisseurs, un taux directeur réel négatif au Japon, des difficultés budgétaires croissantes et la préférence des investisseurs internationaux pour les devises procycliques pèsent sur le yen. Seules une intervention japonaise sur le marché des changes aux alentours de 160, suivie d'informations faisant état d'un contrôle des taux par la Fed vendredi 23 janvier en fin de journée, ont semblé apporter un peu de réconfort au yen. Cependant, certains démentis officiels concernant une implication américaine et des données japonaises ultérieures remettent en question la réalité même de cette intervention. À ce propos, on peut se demander si des décisions d'investissement stratégiques de certains fonds de pension sous influence gouvernementale n'y jouent pas un rôle, comme c'est également le cas en Corée lorsque le taux USD/KRW approche les 1500.

Un résultat électoral positif pour le PLD, susceptible de dynamiser les échanges liés à Takaichi, aurait un impact positif sur la paire USD/JPY. Celle-ci pourrait même se rapprocher à nouveau des niveaux de 160/162. Les autorités de Tokyo ont clairement indiqué leur inquiétude face à ces niveaux qui, bien que favorables aux exportateurs, risquent d'accroître le coût des importations au moment même où le gouvernement s'efforce d'atténuer la crise du coût de la vie. Par conséquent, une intervention sur le marché des changes aux alentours de 160/162 semble probable.

Une intervention sera-t-elle efficace ? Une intervention efficace nécessite un positionnement unilatéral et marqué sur le marché ainsi qu’un retournement des fondamentaux. L’intervention s’est avérée efficace en juillet 2024, lorsque le marché spéculatif était fortement vendeur à découvert de yens et que la Fed s’apprêtait à entamer un cycle d’assouplissement monétaire – ce qu’elle a fait en baissant ses taux de 50 points de base en septembre de la même année. Le taux de change USD/JPY est passé de 160 à 140 au cours de cette période de deux mois.

Aujourd'hui, les positions spéculatives vendeuses sur le yen sont bien moins importantes qu'en 2024. De plus, le taux des fonds fédéraux étant désormais beaucoup plus proche de la neutralité, à 3,75 %, la perspective d'une baisse des taux américains à court terme est bien moins convaincante qu'il y a deux ans. En bref, les conditions ne sont pas réunies aujourd'hui pour une forte correction à la baisse du taux de change USD/JPY.

Il semble plutôt qu'une impulsion haussière du taux de change USD/JPY, impulsée par le PLD (si les sondages se confirment), déclenchera une campagne d'intervention soutenue qui pourrait se prolonger jusqu'à la fin de l'année. À titre de comparaison, la Banque du Japon a vendu pour 100 milliards de dollars d'obligations en quatre jours distincts entre mai et juillet 2024. Outre les facteurs négatifs concernant le yen évoqués précédemment, l'incertitude plane également sur le calendrier de l'engagement du Japon d'investir 550 milliards de dollars aux États-Unis : ce financement sera-t-il assuré par des instruments en dollars (probablement) ou par des flux de change ?

Au total, nous prévoyons que la paire USD/JPY oscillera entre 155 et 160 durant le premier semestre, puis qu'une baisse de 50 points de base des taux de la Fed la rapprochera des 150 d'ici la fin de l'année. Cependant, des risques de hausse persistent pour le reste du trimestre.

Ce contexte concernant la paire USD/JPY renforce notre préférence pour la réception de Tonar et le paiement en SOFR lors du swap de devises. Il s'agit d'une stratégie de « portage négatif », qui tire profit de la fixation du taux USD/JPY au niveau actuel, puis du rachat de dollars dans un an ou deux au même taux. Cette stratégie est particulièrement adaptée aux échéances courtes, idéalement de 1 à 2 ans. Réservez la stratégie de portage positif aux échéances plus longues. Vous pouvez également attendre un meilleur point d'entrée : un taux USD/JPY plus bas, le point d'entrée optimal se situant à 140. Pour en savoir plus, cliquez ici .

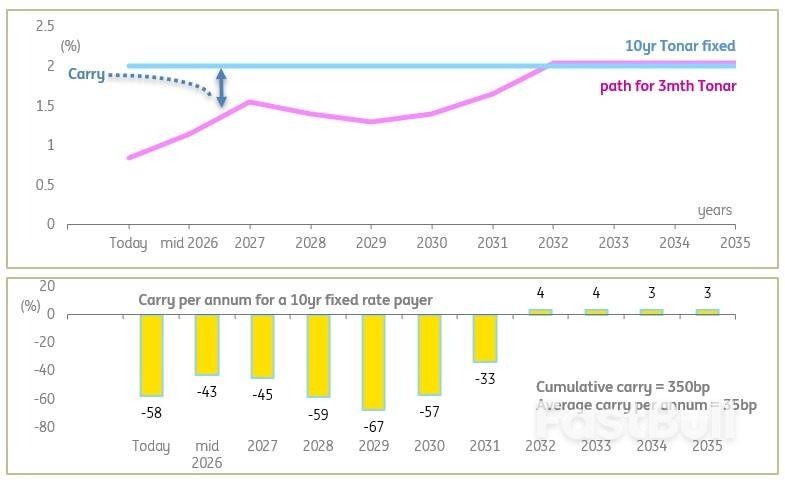

Pour les entreprises qui analysent le rapport entre les taux variables et les taux fixes après les élections, deux observations clés se dégagent. Premièrement, les taux Tonar à taux variable sont sur une longue trajectoire haussière, visant à terme 2 %, même s'il est plus probable qu'ils culminent autour de 1,5 % au cours du cycle actuel. Néanmoins, les obligations à taux variable restent l'option de financement la plus avantageuse pour les prochaines années, comparées par exemple aux obligations Tonar à 10 ans (actuellement à 2 %).

Cela étant dit, le taux Tonar à 10 ans devrait rester sous pression à la hausse (à l'instar des obligations d'État japonaises), ce qui signifie que les emprunteurs à taux fixe qui optent aujourd'hui réaliseront une plus-value à moyen terme. Par ailleurs, nous doutons d'une baisse significative des opportunités de blocage de taux ; le taux affiché aujourd'hui est donc parmi les plus avantageux (à environ 20 points de base près, et sauf imprévu). Une autre solution consiste à envisager des niveaux de blocage plus bas sur des échéances plus courtes, par exemple les 1,5 % accessibles sur 4 ans. Nous estimons que le coût de portage annuel moyen est alors d'environ 20 points de base, contre 35 points de base pour un blocage sur 10 ans.

Pour ceux qui envisagent de passer à un taux variable, le portage est positif, tant à l'impact qu'au cumul, mais il diminue progressivement et reste relativement modéré (350 points de base sur 10 ans). Le graphique ci-dessous illustre ce profil pour les 10 prochaines années, ainsi que le résultat du portage pour un emprunteur dont le taux fixe sur 10 ans est fixé aujourd'hui (inversez les signes pour l'emprunteur à taux fixe).

Le taux à long terme est déjà à 2 %, tandis que la Banque du Japon s'en rapproche progressivement, pour finalement y parvenir.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

Se connecter

S'inscrire